某企业本期生产甲产品400件,耗用实际工时5000小时,实际工资总额9000元,标准小时工资率2元,单位产品耗用标准工时12小时.要求:计算并分析直接人工成本差异

来源:学生作业帮助网 编辑:作业帮 时间:2024/04/30 01:39:21

某企业本期生产甲产品400件,耗用实际工时5000小时,实际工资总额9000元,标准小时工资率2元,单位产品耗用标准工时12小时.要求:计算并分析直接人工成本差异

某企业本期生产甲产品400件,耗用实际工时5000小时,实际工资总额9000元,标准小时工资率2元,

单位产品耗用标准工时12小时.

要求:计算并分析直接人工成本差异

某企业本期生产甲产品400件,耗用实际工时5000小时,实际工资总额9000元,标准小时工资率2元,单位产品耗用标准工时12小时.要求:计算并分析直接人工成本差异

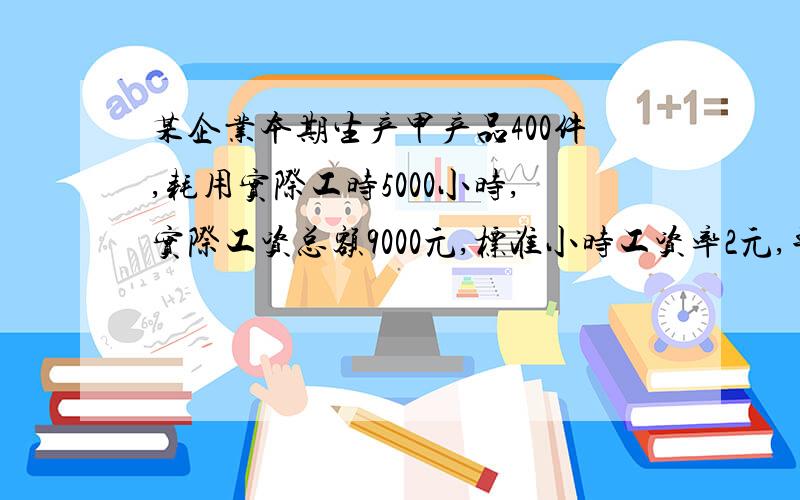

/ 工时(小时) 工资率(元/小时)

标准 12×400=4800 2

实际 5000 9000÷5000=1.8

直接人工成本差异=实际人工成本-标准人工成本=1.8×5000-2×4800= -600(元)

直接人工成本差异 -600元 由以下两部分组成

直接人工工资率差异 =(1.8-2)×4800= -960(元)

直接人工工时差异 =(5000-4800)×1.8= 360(元)

工资率节约较多,弥补了工时的浪费,工时方面还可加强管理

某企业本期生产甲产品400件,耗用实际工时5000小时,实际工资总额9000元,标准小时工资率2元,单位产品耗用标准工时12小时.要求:计算并分析直接人工成本差异

某企业生产AB两种产品,共同耗用甲材料单位消耗定额分别为A产品15公斤每件,B产品12公斤每件,本期共生产A1

管理会计题目:某企业只生产甲产品,2013年度共生产2000件甲产品,每件产品耗用直接材料5元,直接人工4元某企业只生产甲产品,2013年度共生产2000件甲产品,每件产品耗用直接材料5元,直接人工4

.资料:某工业企业某月生产甲产品200件,乙产品100件,共耗费A种材料1 326公斤,每公斤实际单位成本80元.甲产品每件耗用A种材料定额5公斤,乙产品每件耗用A种材料定额3公斤.要求:(1)按照甲、

跪求答案:成本会计课程第一次网上形成性考核任务 1.某企业本月生产A、B两种产品,共同耗用甲材料2000千1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克.本月实际产量为:A产品200

1.某企业本月生产A产品2000件,B产品1000件,共同领用甲材料80000元.A产品耗用甲材料单位消耗定额为3千克,B产品耗用甲材料单位消耗定额为2千克.要求:按定额消耗量比例法计算分配甲材料费用

某企业生产甲乙两种产品.共同耗用AB两种原材料.20××年1月甲乙两种产品投产分别为100件和200件.甲产品消耗定额为A材料8千克每件,B材料为6千克每件,乙产品消耗定额为A材料4千克每件,B材料为

某企业生产甲、乙两种产品共同耗用A材料2800千克,每千克计划单价5元,材料成本差异率为-4%.本月份生产甲产品1000件,乙产品500件.甲产品的材料单位消耗定额为2千克,乙产品的材料单位消耗定

某企业生产甲、乙两种产品,共同耗用原材料5610公斤,单价12元,合计67320元.本月投产的甲产品150件,乙产品210件,单件原材料消耗定额:甲产品20公斤,乙产品10公斤.要求:按材料定额消耗量比例

关于成本会计:某企业本月甲产品1000件,乙产品1500件,两种产品共同耗用材料费500000元,其中甲产品单位某企业本月甲产品1000件,乙产品1500件,两种产品共同耗用材料费500000元,其中甲产品单位消

成本会计计算题,1:资料:某企业本月生产甲、乙两种产品,共耗用原材料10000千克,每千克12元.本月投入产量为:甲产品1000件,乙产品2000件,各种产品消耗定额为甲产品6千克,乙产品5千克.要求

成本会计题目,按原材料定额消耗量比例分配原材料费用甲公司生产A、B、C三种产品,共耗用某材料3240千克,5元/千克.A产品实际产量为200件,单位产品材料消耗定额为6千克;B产品实际产量150件

某生产企业,加工甲产品1000件,每件甲产品耗用原材料10公斤,原材料的单价为50元加工中发生的直接人工12万元,分配的制造费用10.2万元.当月甲产品全部完工入库.该批甲产品完工的成本为多少

成本会计计算题~六、 计算题1.材料按定额费用比例分配【资料】某企业生产甲、乙两种产品,耗用直接材料费用共计62400元.本月投产甲产品220件,乙产品256件.单间直接材料费用定额:甲产品120

某企业基本生产车间全年制造费用预算总额300000元,全年计划产量为甲产品2000件,乙产品1000件,甲产品工时定额3个小时,乙产品工时定为4个小时.本月实际生产甲产品170件,乙产品90件.本月实际发

2009年9月甲公司生产的A、B产品均为本月投产.其中生产A产品600台,本期完工300台,期末有在产品300台,在产品成本为36000元;生产B产品500台,本期全部完工.A产品本期耗用人工25000元;原材料24000元

3、企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分.甲产品投产100件,单件产品的原材料消耗定额为10公斤;乙产品投产200件,单件产品的原材料消耗定额为4公斤.甲、乙

管理会计习题:这题怎么算?已知某企业1996年5月上旬某产品的实际产量为500件,实际耗用某直接材料4500千克,该材料的实际单价为110元/千克,单位产品耗用该材料的标准成本为1000元/件,材料消